Inflation oder Deflation?

Haushalt und Geld

Gymnasien, Realschule, Hauptschule | Sekundarstufe I + II

Während besonders ängstliche Gemüter angesichts der Geldflut aus der EZB an Hyperinflation denken, warnen die Zentralbanker vor Deflation. Was denn nun?

Das Notfall-Programm OMT, das die Banken zur Kreditvergabe ermuntern soll, wurde zwar bisher noch nicht genutzt. Durch das neue Quantitative Easing wird die Zentralbank nun aber von sich aus aktiv. Birgt die daraus resultierende Steigerung der Zentralbank-Geldmenge tatsächlich Inflationsgefahren, wie manche befürchten, oder sind die EZB-Maßnahmen nicht sogar dringend geboten, weil die Zeichen auf Deflation stehen und über Leitzinssenkungen nicht mehr dagegen angesteuert werden kann?

Die einschlägigen Statistiken lassen bisher so gut wie keine Anzeichen einer bevorstehenden Inflation erkennen.

Tatsächliche Inflation

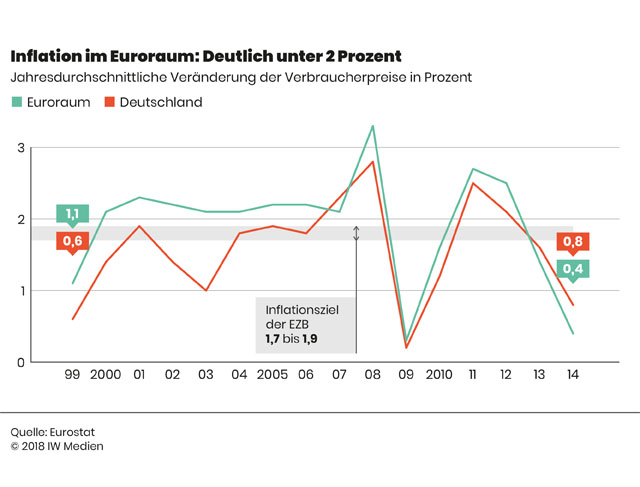

Selten war die Preissteigerungsrate so niedrig wie derzeit

Im Jahr 2014 sind die Verbraucherpreise im Euroraum gerade einmal um 0,4 Prozent gestiegen – und selbst im wirtschaftlich florierenden Deutschland haben sie nur um 0,8 Prozent zugelegt.

Zuletzt, im März 2015, waren die Preise im Euroraum durchschnittlich sogar um 0,1 Prozent unter ihr Vorjahresniveau gefallen, und auch in Deutschland lagen sie lediglich um 0,1 Prozent darüber. Damit sind sowohl der Jahresdurchschnitt 2014 als auch die aktuellen Werte weit von jenen 2 Prozent entfernt, die die EZB als Zielmarke für eine wünschenswerte Inflation ausgegeben hat.

Entwicklung der Geldmenge

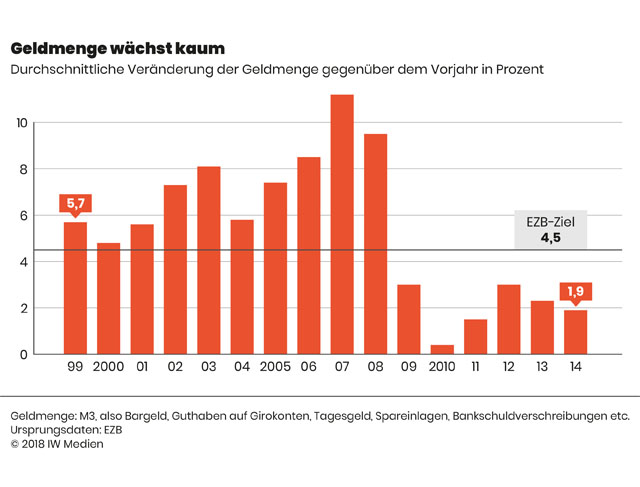

Je mehr Geld im Umlauf ist, desto mehr können die Menschen für jedes einzelne Produkt und jede einzelne Dienstleistung ausgeben. Deswegen hängt die Preisentwicklung unter anderem von der Geldmenge ab – und diese wiederum ist eine der wesentlichen Größen, über die Notenbanken versuchen, die Inflation zu steuern. Unmittelbaren Einfluss hat eine Zentralbank aber nur auf das von ihr ausgegebene Geld, also das Bargeld sowie jene Guthaben, die die Kreditinstitute bei ihr unterhalten und die jederzeit an diese ausgezahlt werden können. Inwieweit dies die sogenannte Geldmenge M3 beeinflusst, also die verfügbaren Mittel für Unternehmen und Privatleute, hängt noch von anderen Faktoren ab – zum Beispiel von der Kreditnachfrage und der Kreditvergabebereitschaft der Banken. Genau daran scheint es im Euroraum nach wie vor zu hapern. Obwohl die EZB den Banken derzeit viel Geld gibt, ist kaum mehr im Umlauf:

Schon seit 2009 liegt die Wachstumsrate von M3 unter jenen 4,5 Prozent, die die EZB für eine Inflation von etwa 2 Prozent anstrebt – im Jahr 2014 nahm M3 nur noch um 1,9 Prozent zu.

Erwartete Inflation

Dass kurzfristig kaum mit übermäßigen Preisanstiegen zu rechnen ist, kann man auch aus den Inflationserwartungen ablesen. Denn 31 Prozent der regelmäßig von der EZB befragten Wirtschaftsforscher erwarteten im Oktober 2014, dass die Preise im Jahr 2015 weiter fallen – und gerade einmal 8 Prozent rechneten mit einem Preisanstieg von mehr als 1 Prozent. Noch nie in der Geschichte des Euro hat es so ausgeprägte Deflationserwartungen gegeben. Ab 2016 soll sich das Bild langsam ändern: Immerhin die Hälfte der Befragten prognostiziert für diese Zeit eine Inflation von über 1 Prozent. Die Experten vertrauen also darauf, dass es der EZB gelingt, die deflationären Tendenzen zu bekämpfen.

Passend zum Material

für Gymnasien, berufliche Schulen

Sekundarstufe II

für Gymnasien, Realschule, Hauptschule, berufliche Schulen

Sekundarstufe I

für Gymnasien, Realschule, Hauptschule, berufliche Schulen

Sekundarstufe I